「けんちゃんファンド保有」超成長グロース株

-1.png)

こんにちは「けんちゃんファンド」といいます。

サラリーマン×投資家×ブロガーで、日本株投資開始以来6年で資産を35倍以上に増やした実績があり、長期で個別日本株と米国株に投資をしております。

ブログでは、有望銘柄や株主優待銘柄を中心にご紹介をしていきますので、よろしくお願いいたします。

このページでは私が保有している1番成長率の高い4銘柄を公表。

株価が上昇するかいなかは、誰にもわかりませんが、上昇する可能性が高い銘柄はわかると思いますので、注目ポイントを分かりやすく解説していきます。

今回は「けんちゃんファンド」が保有する超成長グロース株を4銘柄厳選し、ご紹介させていただきたいと思います。

今回のブログの内容も大変有益な情報になっていますので、最後までぜひご覧ください。

- 成長株投資でキャピタルゲインを得たい

- 株価の値上がりに期待したい

結論から先にお話しをさせていただきます。

私が投資している「超成長グロース株4選」

- ネオジャパン(3921)

- 弁護士ドットコム(6027)

- アイアールジャパンHD(6035)

- ベイカレントコンサルティング(6532)

グロース銘柄として、4銘柄に投資をしておりますが、保有銘柄全てではないことを先にお断りしておきます。

私が保有している銘柄の一部になります。

上記銘柄を投資するときに、何を基準に選んだか?雰囲気で、なんとなく良さそうという理由で購入したわけではございません。

ここでドキッとした方はしっかり根拠をもって投資していきましょう。私が投資した際の選定条件を下記致します。

楽天証券のスーパースクリーナー選定条件

楽天証券のスーパースクリーナーを活用いたします。

- 売上高変化率30%以上増加(前年比)

- ROE10%以上

- 自己資本比率60%以上

たった3つの条件を入力するだけです。

検索結果

最終更新日時:2020年11月24日12:01分

31銘柄の超有望と思われる銘柄にしぼられます。

この中から特に有望だと思う4銘柄に投資をしております。

ネオジャパン(3921)

市況情報

2020年11月25日終値

- ネオジャパン(3921)

- 株価2,604

- PER84

- PBR9.29

- 配当金7.5

どんな企業

設立:1992年(平成4年)2月29日

本社:神奈川県横浜市みなとみらい二丁目2-1横浜ランドマークタワー10階

従業員:連結233名

【主要事業内容】

- パッケージソフトの開発・販売/クラウドサービス

- コンサルティングからアプリケーション・システムの企画/設計/開発

- ネットワークインフラ構築等

- システムにかかわるあらゆるサービスを統合的に提供

上場証券取引所:市場第一部

顧客満足度調査6年連続1位企業

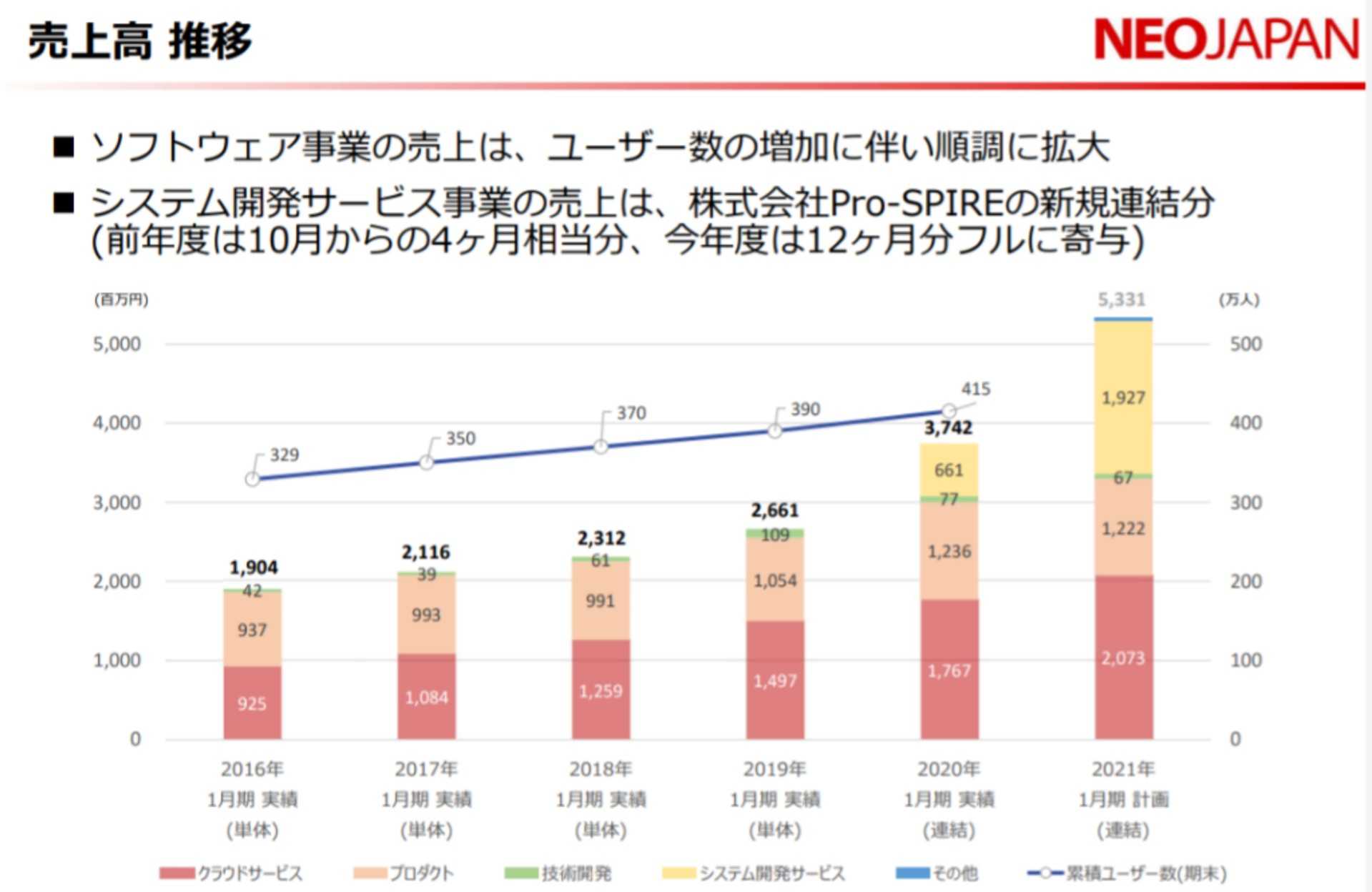

売上高推移

順調に売上を伸ばしていることがわかり、2020年度からシステム開発サービス事業の売上が急上昇しています。

営業益推移

2020年からいったんブレーキがかかった状況です。

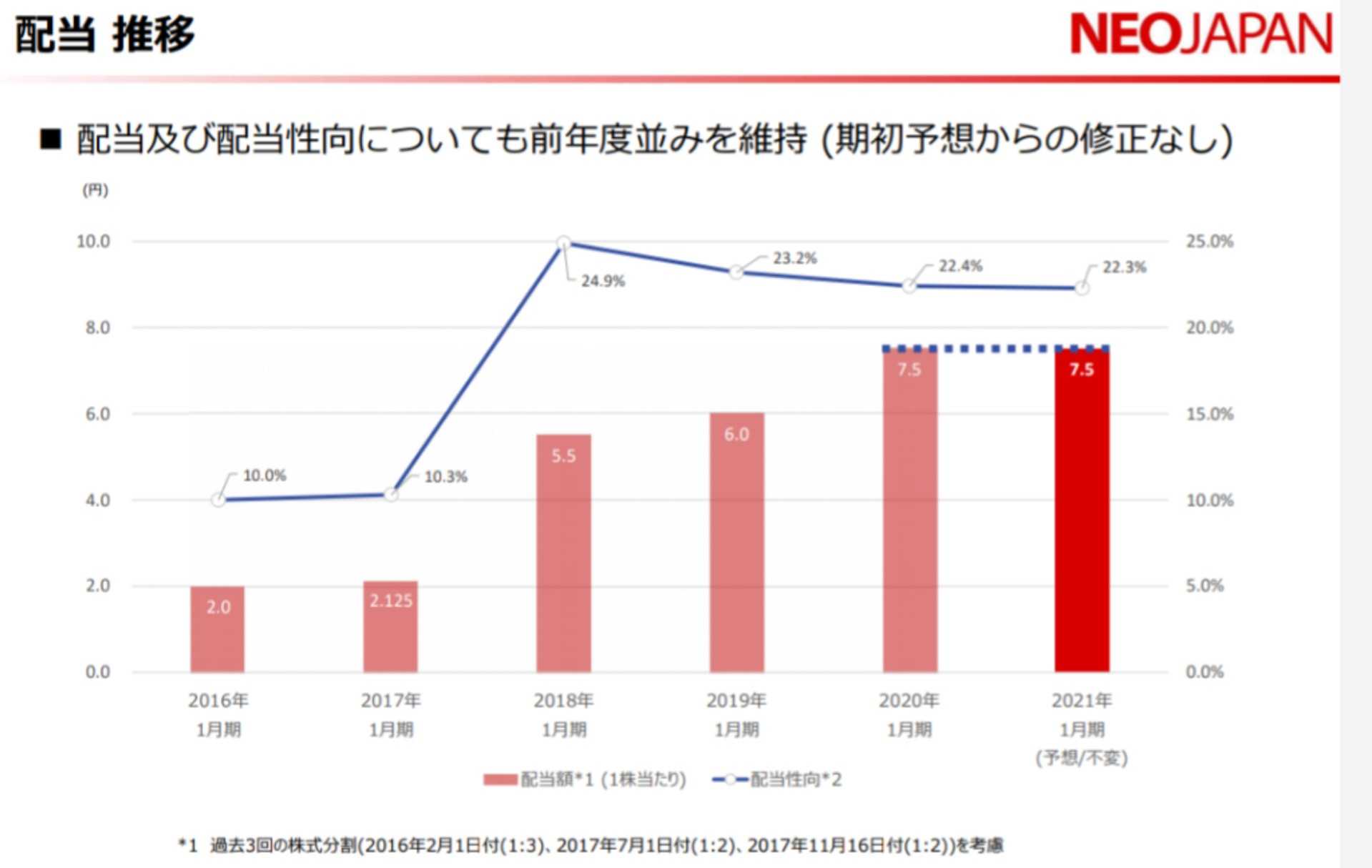

配当推移

こちらも2020年からブレーキがかかっています。

ネオジャパン株主優待

100株以上保有:1月末・7月末クオカード500円相当

200株以上保有:1月末・7月末クオカード1,000円相当

四季報を見て解説

- 約8割しめる主要事業セグメントのソフトウェアの利益率21%と高め

- 19年10月連結化の開発子会社がフル寄与

- 企業のテレワーク移行追い風にクラウドサービス順調増

- 発行株数少なめ14,859千株

- 社長兼筆頭株主556万株37.4%

- 営業CF-投資CF-財務CF=プラス

- 自己資本比率高め68.2%

- 有利子負債少ない140百万

- 特になし

日経コンピュータグループウェア/ビジネスチャット部門

顧客満足度調査の結果(コストNo1・性能機能No1・サポートNo1・運用性No1・信頼性No1)は大変すばらしいと思います。

これだけ顧客満足度が高いと、素晴らしいシステムであることは想像できます。

売上利益に関しても、創業以来、右肩あがりの成長を続けているので、今後も成長が期待できる銘柄で、テレワークの流れも追い風となり、通期でどれだけ売上・利益が伸びるか期待したいところです。

懸念材料としては、PERが84あるので、悪材料がでれば一気に急降下する可能性があると思います。

弁護士ドットコム(6027)

市況情報

2020年11月25日終値

- 弁護士ドットコム(6027)

- 株価11,240

- PER832.59(PERもPBRも高いですね)

- PBR113.9

- 配当金0

どんな企業

本社 :東京都港区六本木四丁目1番4号黒崎ビル6階

設立 :2005年7月4日

従業員数:240名

事業内容

- 弁護士ドットコムの開発・運営

- 税理士ドットコムの開発・運営

- 弁護士ドットコムニュースの運営

- クラウドサインの開発・提供

- BUSINESSLAWYERSの運営

- 弁護士ドットコムキャリアの運営

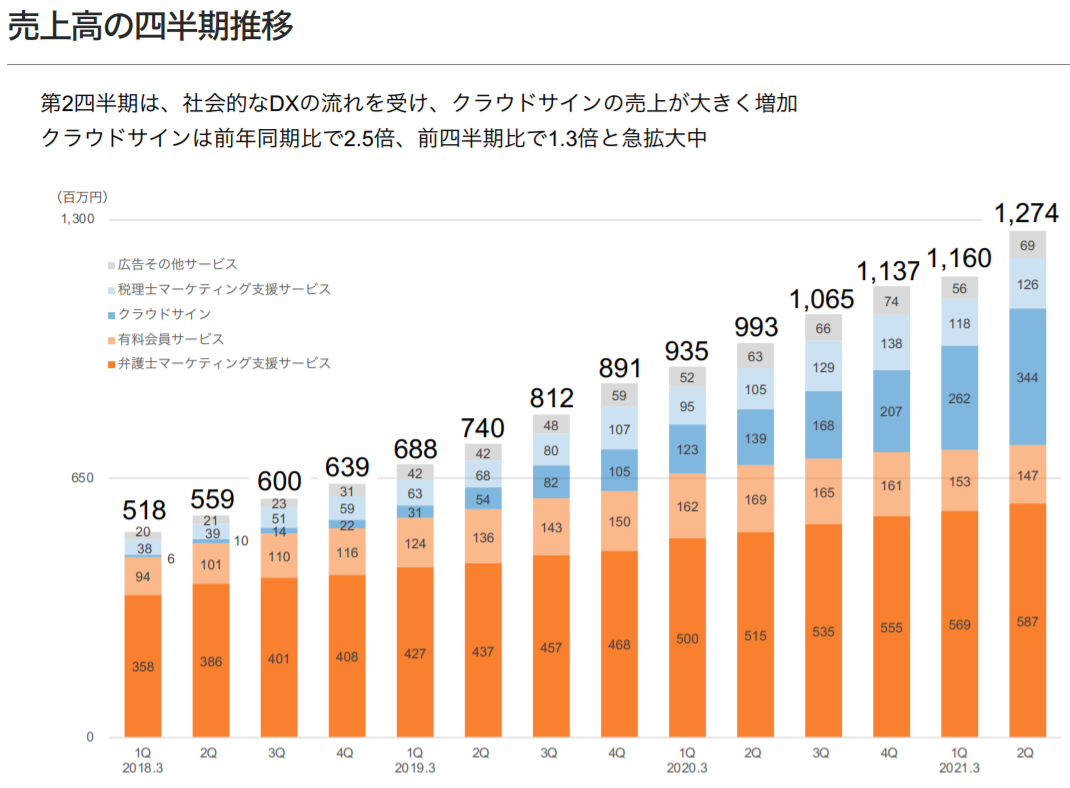

売上高四半期推移

売上高がきれいな右肩あがりです。

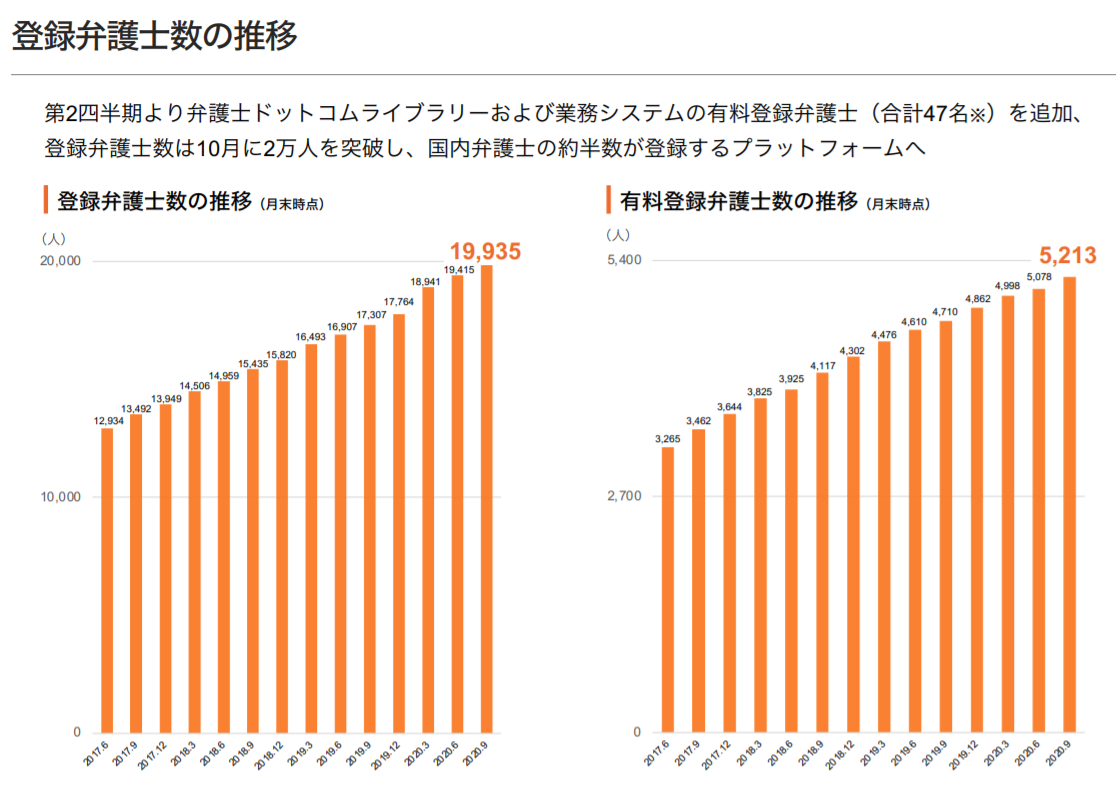

登録弁護士数推移

国内弁護士約半数登録

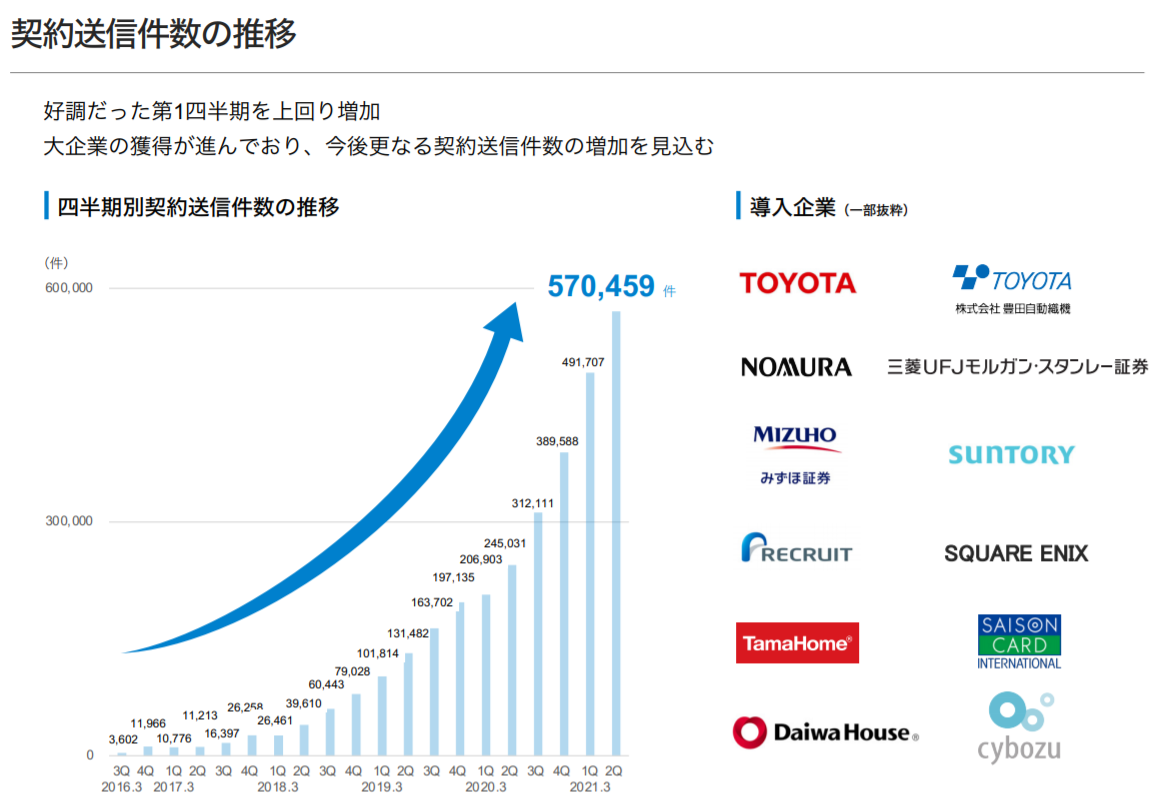

クラウドサイン導入企業数推移

80%超のシェアがあり、他社を圧倒しています(10万社以上導入)。なによりこのチャートは何ですか(笑)

弁護士ドットコム

契約送信件数推移

大企業で導入されている所は好感がもてますね。

四季報を見て解説

- 電子契約サービスはコロナ対応需要もあり急拡大

- 電子契約書データを自動管理する『クラウドサインAI』提供開始

- 発行株数少なめ22,263千株

- 自己資本比率高い83.5%

- 有利子負債0

- 有料会員サービスは検索エンジンのアルゴリズム変更の影響響き漸減

- テレビCM重荷

- 営業利益が安定していない

四季報の内容には関連しませんが、PER・PBRを見る限り、とても投資する気になれないのが、同社の特徴です。

2017年から同社に投資していましたが、株価が800円台の時も確かPERは200~300倍と記憶しております。

当時は全然人気がなかったのにも関わらず、その数字でしたので、あまり変わらないと言えば変わらない状況です。

CMとうの広告費で利益が安定していない所が気になる所ですが、売上・利益は毎年増加していますので、まだまだ継続保有して動向を見届けたいと思います。

ただ保有している私も株価が1万円をこえているので、急落が怖いと思います。

2017年の5月ごろ手垢のついていない100株10万円以内で買える銘柄をマザーズ市場で探しておりました。

(10万円以内の銘柄の方が失敗したときに損失が限定的)その時にみつけたのが、同社とメドピアさんです。

当時はいつも、マザーズ市場から有望銘柄を探しておりました。

その時に活用していたサイトはYAHOO!ファイナンスです。(下記写真参照)その中から、できる限り発行株数が少なく株価が10万円をきるもの、この2つの条件だけで銘柄選定をしていました。

その時の株価は弁護士ドットコムさん800円台/1株、メドピアさん400円台/1株でした。

両社とも購入しましたが、メドピアさんは購入後、株価がやや上昇程度だったので、途中で売却してしまいました。

弁護士ドットコムさんは早いだんかいで上昇しましたので、すべてを売却せずに現在までいたります。

しかしメドピアさんは、もったいない事をしたなと思います。当時の400円台からすると、すでにテンバガー以上になっております。

弁護士ドットコムさんを購入した理由は、クラウドサインに可能性を感じたからです。当時は電子契約というものを見たことも聞いたこともないような時代でしたが、今後、電子的に契約を完結・ハンコを必要としない時代がやってくると思い、その場合に同社のサービスが利用されると思いました。

また、弁護士専用ポータルサイトを運営していますが、同業他社を知りません。

いわゆるブルーオーシャン企業であると考え、当時の株価800円台だと大化けする可能性が高いと思い投資いたしました。

YAHOO!ファイナンス2020年11月24日終値参照

アイアールジャパンHD(6035)

市況情報

2020年11月25日終値

- アイアールジャパンHD(6035)

- 株価15,530

- PER87.59(PERもPBRも高たかめですね)

- PBR47.2

- 配当金85

どんな企業

事業内容

株主・投資家等のマーケットに関する情報提供・戦略立案・実行支援を専門としたコンサルティング会社

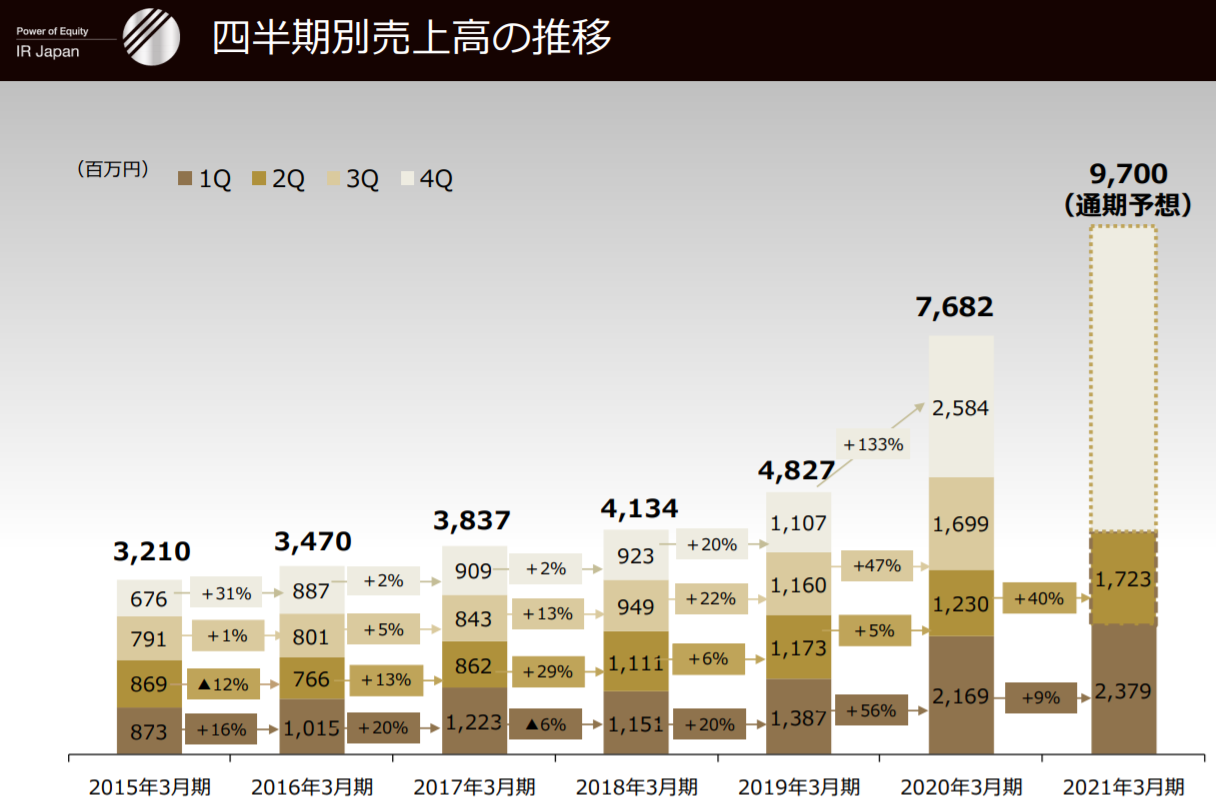

四半期別売上高推移

今年度からの伸びが著しいです。

四半期別営業利益推移

急激に伸びていることが分かります。

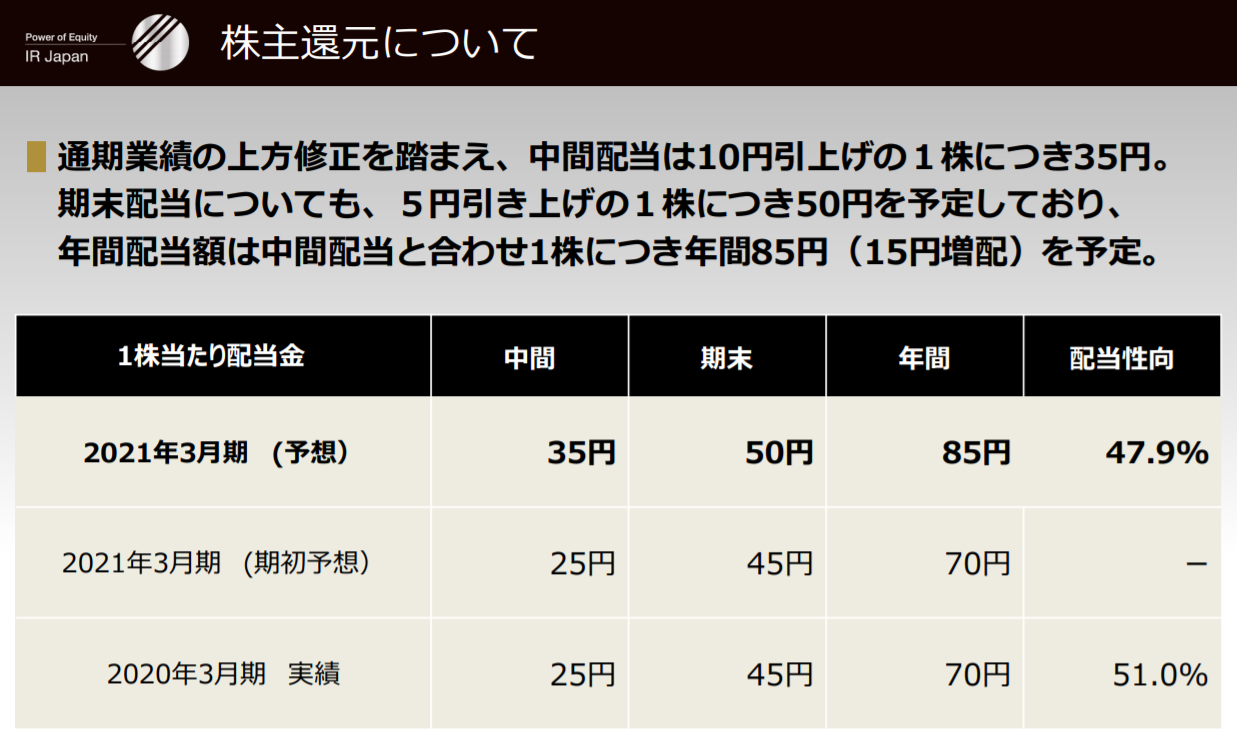

株主還元

売上・利益の伸びとともに増配傾向

配当性向は21年3月期予想で50%未満で安全圏(減配のリスクはほぼないと思います)

JPX日経インデックス400構成銘柄選定

四季報を見て解説

- 大型案件を増やしアクティビスト対応支援が続伸

- 事業再編手段で敵対的TOB増加、M&A市場拡大が追い風

- 平均年収高い1,225万円

- 発行株数少なめ17,838千株

- 社長兼筆頭株主914万株51.2%(半数以上の株を保有しています)

- 売上、利益、配当金毎年増加

- ROE高い53%(これは異次元すぎます)

- ROA高い31.7%(こちらも異次元)

- 営業CF-投資CF-財務CF=プラス

- 自己資本比率高め77.7%

- 有利子負債すくなめ200百万で現金等4,777百万に比べて低い

- コロナ影響で株主判明調査は出足鈍調

文句なしの最強銘柄だと思います。

四季報とは関係ありませんが、PER87.59倍PBR47.2倍ありますので、割高感があります。

このような超成長グロース株は、ひとたび業績が悪化すると急降下する傾向にありますので、投資の際は、相当慎重になる必要があります。

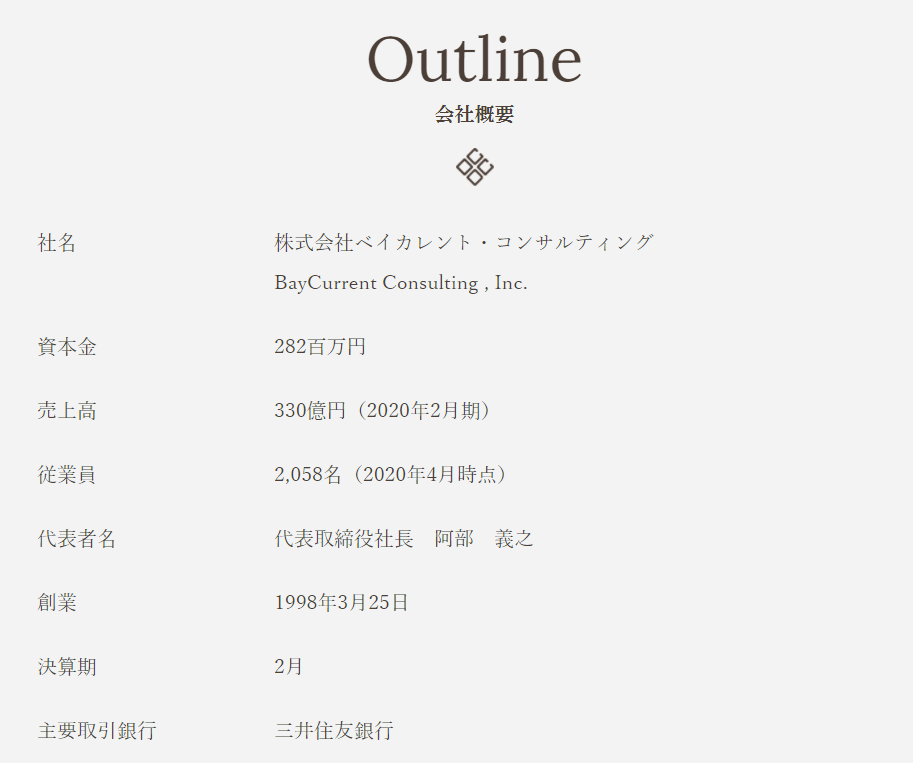

ベイカレントコンサルティング(6532)

市況情報

2020年11月25日終値

- ベイカレントコンサルティング(6532)

- 株価16,240

- PER34.33

- PBR10.25

- 配当金115

どんな企業

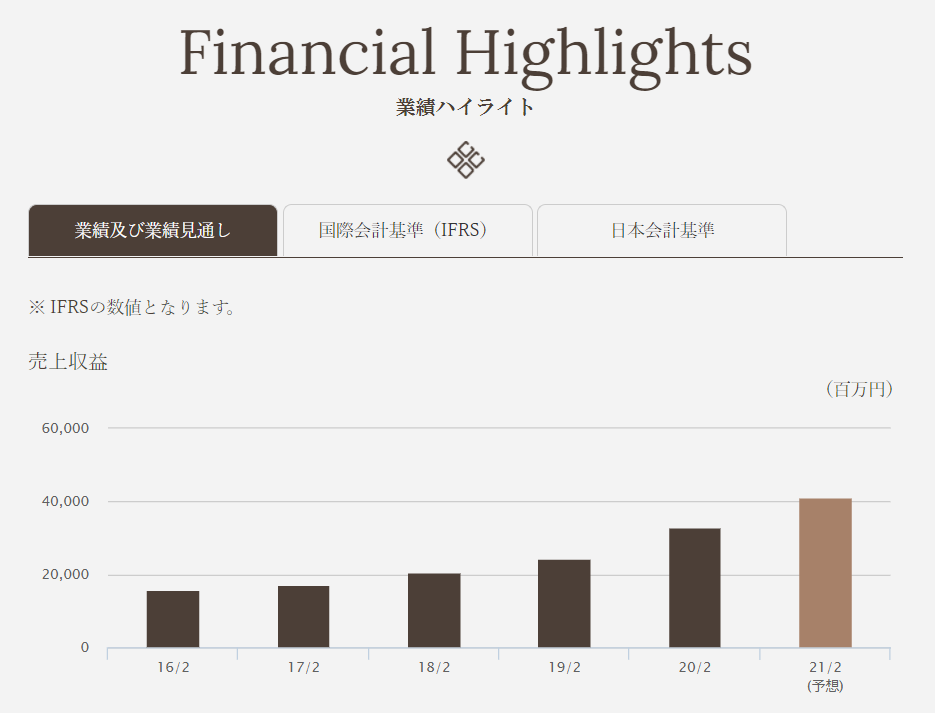

売上収益

毎年売上増加

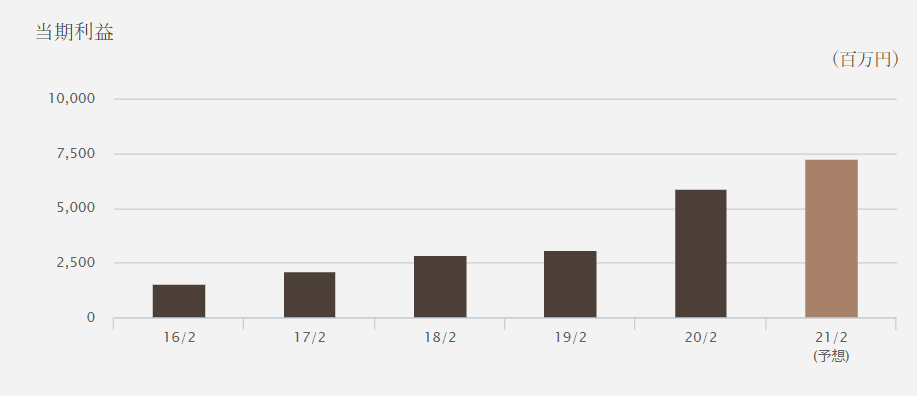

当期利益

毎年利益増加(20年から利益が倍近く伸びている)

20年からの売上収益・営業利益の伸びが著しい(売上前年比約35%以上増加・利益約79%増加)

四季報を見て解説

- 日系最大級の総合コンサル会社

- 顧客のデジタル化投資根強くDXや5G等好付加価値案件軸に受注高水準続

- 採用大幅増のコンサルタントも下期戦力化

- 高稼働率維持

- 営業増益

- 増配濃厚

- 高付加価値デジタル化コンサルに戦力集中し、年率15~20%成長確保

- 平均年収高い1,031万円(年収が高い企業に優秀な人材があつまるという考え方)

- 発行株数すくなめ15,541千株

- 外国人持ち株比率高い41.7%

- 毎年、売上・利益・配当金増加

- ROE高い31.1%

- ROA高め16.8%

- 営業CF-投資CF-財務CF=プラス

- 採用を大幅に増やしていると記載がありましたので、今は高稼働でよいですが、逆回転をはじめると販管費が重荷になる可能性があります。

文句なしの有望銘柄だと思います。

コロナ禍でもしっかり売上・利益を伸ばしていますので、何の問題もありません。

四季報とは関係がありませんが、PERも34倍台と多少割高感はありますが、許容範囲です。

文句のつけようがありませんが、もしも売上・利益が落ちてくるような事があれば警戒する必要があります。

2019年上場企業①-320x180.png)

まとめ

4銘柄おさらい

- ネオジャパン(3921)

- 弁護士ドットコム(6027)

- アイアールジャパンHD(6035)

- ベイカレントコンサルティング(6532)

いかがだったでしょうか。どの銘柄も成長著しかったと思います。

どれを選んでも有望だと思いますが、買いを推奨するものではございません。

最後までご覧いただきましてありがとうございました。

おすすめの投資書籍

人生に役立つ書籍

2019年上場企業①-4-320x180.jpg)