「お金の名著200冊を読破してわかった!投資の正解」書評

こんにちは、けんけんちゃんファンドです!

今回は「タザキ@YouTube登録11万人|7/1出版」さんの書籍をご紹介していきます。

お金の名著200冊を読破してわかった!投資の正解

投資と言われても何からはじめてよいか分からない。

結果がでずいきづまっている投資家も多いと思います。

本書は「高配当株」「連続増配株」など具体的な投資手法の紹介ではありません。

著者が投資書籍200冊以上を通して学んだ投資に対する考え方を学べる1冊です。

本書を読み終えるころには必要な投資情報を取得できる能力がつきます。

YouTube登録者が11万人超えで、投資について分かりやすく解説をされていますのでご覧ください。

本書の構成は以下の通りです。

第1章~5章で構成されています

- 第1章:何のために投資をするのか?計画・準備の理

- 第2章:敗者のゲームにならないために

- 第3章:投資手法の最新研究

- 第4章:欲望をコントロールする

- 第5章:米国株は本当に儲かるのか?

大事なところをピックアップしてご紹介いたします。

それでは本題に入ります!

第1章:何のために投資をするのか

第1章「何のために投資をするのか」についてポイントをピックアップし解説。

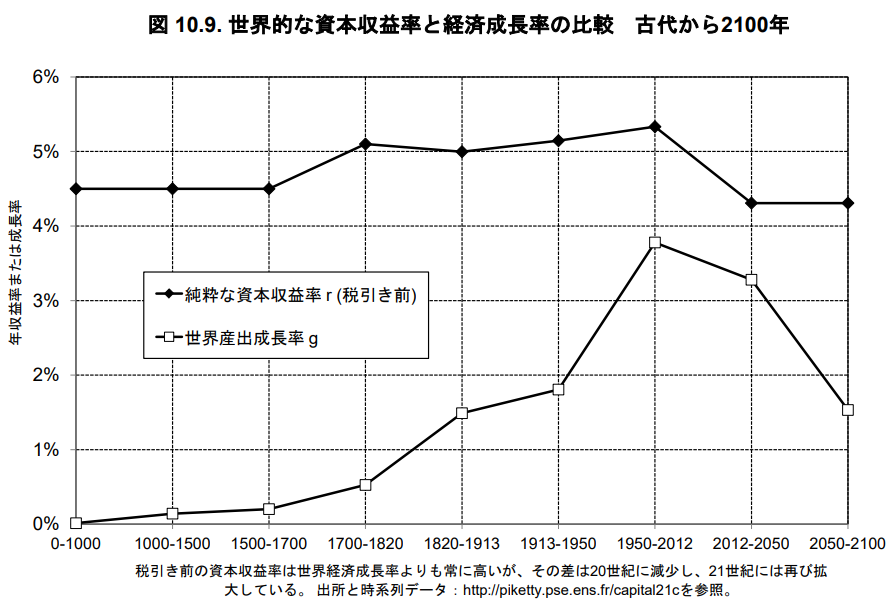

r>g

投資をする理由は、トマ・ピケティ氏が『21世紀の資本』で資本収益率(r)>成長率(g)で提唱しました。

結論から説明しておくと、r(株・債権・不動産)などから得る富はg(労働)から得られる富よりも成長が早いということです。

内容は以下を参照ください。

トマピケティ氏が提唱するr>gとは

- r=資本収益率(株・債権・不動産など)年5%成長

- g=経済成長率(労働など) 年1~2%成長

書籍では、18世紀までさかのぼってr(資本収益率)とg(経済成長率)のデータを分析しています。

調べた結果、rの資本収益率が年5%程度あるのに対して、gの経済成長率は年1~2%程度しかなかった。

まとめると、r(株・債権・不動産)などから得る富はg(労働)から得られる富よりも成長が早いということです。

労働者よりも株・債権・不動産などの資産を保有している人のほうが、金持ちになるということが過去のデータで検証されています。

図でご覧ください。

rが常に4%~5%成長しているのに対してgは1度もrの成長率を超えたことがありません。

資産運用がいかに大切か分かります。

【結論】

株・債権・不動産などの資産運用をはじめること

投資はギャンブルではない

投資がギャンブルではない理由

ギャンブルには運営を行う胴元(どうもと)がいます。

ギャンブルは、プレイヤーの賭け金から胴元の取り分を引いた残りの金額をプレイヤーが取り合うゲームです。

プレイヤーの賭け金に対する平均的な取り分を「期待値」と呼びます。

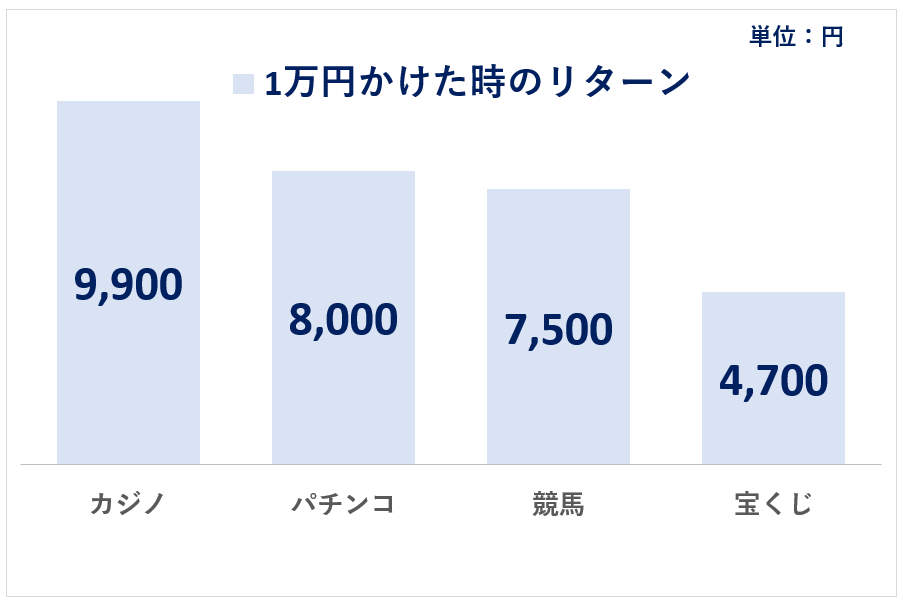

期待値(概算)を表にあらわすと以下の通りです。

| ギャンブル名 | 胴元取り分 | 期待値 |

| カジノ | 1% | 99% |

| パチンコ | 20% | 80% |

| 競馬 | 25% | 75% |

| 宝くじ | 53% | 47% |

1万円を「カジノ・パチンコ・競馬・宝くじ」に使った場合、いくら戻ってくるかで考えると理解しやすいです

カジノで10,000円を使って9,900円になるのは、楽しんでいるので100円の損と割り切れそうです。

いっぽう宝くじは、数億円当たるかもしれないという楽しみがありますが、10,000円の宝くじを買った瞬間に4,700円になると考えると非常に分が悪いですね。

数億円の夢を1万円で買っていると割り切ることもできるかもしれませんが、リターンを考えると厳しい印象です。

それでは投資はどうでしょうか。

投資はプラスサムゲームになると考えられています。

理由は世界経済が成長を続けると考えられているからです。

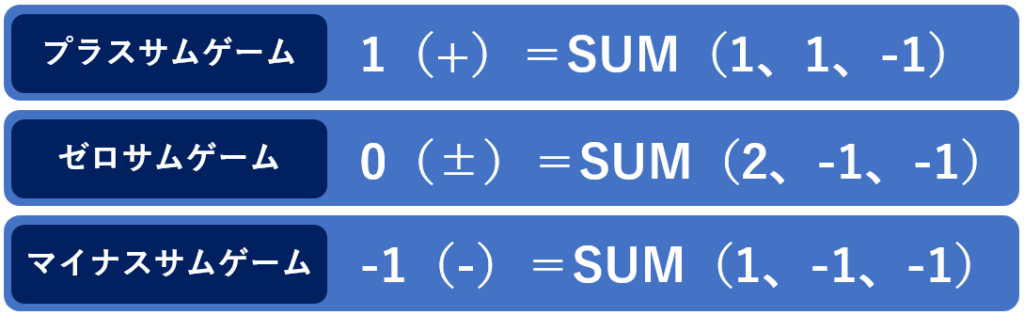

まず3つのサムがあることをご紹介します。

- プラスサムゲーム(合計がプラス)

- ゼロサムゲーム(合計がプラスマイナス0)

- マイナスサムゲーム(合計がマイナス)

Excelの関数でSUM(サム)を使ったことがあるかたは、以下の表が理解しやすいと思います。

- 数字の合計がプラス:プラスサムゲーム

- 数字の合計がプラスマイナス0:ゼロサムゲーム

- 数字の合計がマイナス:マイナスサムゲーム

ギャンブルはマイナスサムゲームになりますが、投資はプラスサムゲームになると考えられています。

参加者の合計がマイナスになるギャンブルよりも、参加者の合計がプラスになると考えられている株式などに投資をする方が効率的だと考えられます。

第2章:敗者のゲームにならないために

第2章「敗者のゲームにならないために」についてポイントをピックアップし解説。

チャールズ・エリス氏の「敗者のゲーム」の内容が引用されています。

「敗者のゲーム」は第8版まで出ているベストセラーなので、ぜひご覧ください。

アマチュアとプロのテニスの試合を例に解説

アマチュアテニス:

- 相手のミスで点が入る(敗者のゲーム)

プロのテニス:

- 素晴らしいショットにより点を獲得(勝者のゲーム)

投資は「敗者のゲーム」に近い。

攻撃的になり大成功を目指すよりも、「ミスを少なくするほうが、結果的に勝ちやすい」

【ミスを少なくする方法】

余計な資金移動をしない

資金移動で起こる3つのミス

- タイミングのミス

- 移動先のミス

- 投資期間のミス

資金移動で起こる3つのミスの具体例

①タイミングのミス

個人投資家は、市場のタイミングをはかることができると勘違いしがちです。

「ウォール街のランダムウォーカー」(バートン・マルキール著)で、いかに個人投資家が高値で購入し、安値で手放しているかを指摘しています。

個人投資家がとりがちな行動

(高値買い・安値売り)

- 相場のピークもしくはそれに近いところで大量に投資信託購入

- 大底が近づいてくると資金を引き上げる

①②のせいで、ただインデックスファンドを保有している投資家よりも、低いリターンしか手にできない。(タイミング・ペナルティ)

タイミングのミスを考慮すると、ドルコスト平均法を活用し、毎月一定額を購入(積立NISA33,333円など)する投資方法に優位性を感じます。

②移動先のミス

スーパーやコンビニのレジに並んでいて、となりの列の方が早そうだと思って移動したら、列を移動した途端に、移動先の列はなかなか進まず、移動前の場所にいた方が結局早かった。(エトーレの法則)

あなたも経験があるのではないでしょうか。

投資の世界でも同じようなことがおこっています。

機関投資家の運用成績と顧客の関係

直近の運用成績良好なマネージャー:

- 新規顧客が集まる

直近の成績が悪いマネージャー:

- 解約があいつぐ

その後3年間の運用成績

直近の運用成績良好なマネージャー:

- 直近の成績が悪いマネージャーの運用成績下回る

直近の成績が悪いマネージャー:

- 直近の運用成績良好なマネージャーの運用成績上回る

スーパーのレジの現象とまったく同じ現象がおこっています。

よけいに動くと運用成績が下がる可能性があります。

むやみに売り買いをしないことをおすすめします。

③投資期間のミス

投資を短期・中長期に分類すると

短期投資:「マイナスサムゲーム」

- 理由①:全員の賭け金から、証券会社などが手数料をとる

- 理由②:誰かの勝ちが誰かの負けになる

中長期投資:「プラスサムゲーム」

- 理由①:投資先の企業が「新たな価値」を生み出す

フィデリティという資産運用会社がおこなった2003年~2013年の投資家の運用パフォーマンス調査

【運用成績のよかった人の属性】

- 1位:亡くなっている人

- 2位:運用しているのを忘れている人

Twitterから引用。

インデックス投資家・長期投資家には興味深いデータ。フィデリティ社の調査によると運用成績の良かった顧客属性No1は亡くなった人。真偽はともかく

— レン (@rentokyolifelog) January 13, 2022

・市場から退場しない

・下落時に狼狽売りしない

・頻繁に銘柄を組み換え過ぎない

→放置して複利と時間を味方に運用するのが1番良いのかもしれない。 pic.twitter.com/ebBW0P6xx4

【まとめ】

- とにかく下手な動きをしない

- 「大成功」よりも「失敗しないこと」

3つの手数料をあなどらない

投資のパフォーマンスは手数料の差で大きく変わってきます。

投資信託には大きく3つの手数料がかかります。

投資信託3つの手数料

- 買い付け手数料

- 信託報酬

- 売却手数料

①③はスポットでかかる費用(無料のものがある)

②は保有時の固定費(無料はないが、できる限り手数料が低いものを選ぶほうが良い)

【著者が考える信託報酬の基準】

0.5%以下が望ましい

最安は0.1%を切っている

バートン・マルキール氏とチャールズ・エリス氏の共著「投資の大原則」で紹介

「アクティブ運用がインデックス・ファンドと同じ投資効果を上げるには、市場よりも年間4.3%上回るリターンを上げなければならない」

アクティブ運用よりもインデックス運用の方が手数料が低い分、中長期ではリターンがでると思います。

ボーグルモデル(ベン・カールソン氏)賞賛

ベン・カールソン氏は、ボーグルモデルと呼ばれる低コストのポートフォリオを賞賛

ボーグルモデルでは3つの低コストインデックスファンドで構成

①40%:トータル・(US)ストック・マーケット・インデックスファンド

②40%:トータル(US)ボンド・マーケット・インデックスファンド

③20%:トータル・インターナショナル・ストック・インデックスファンド

3つの低コストインデックスファンドへの分散投資で得られるリターン

9割の大学寄付基金のリターンを上回る

インデックスファンドへの投資は余計な「ストレス・時間・判断・勉強」をせずに最高の成績を出したい方に最も重要な手法です。

第3章:投資手法の最新研究

第3章「投資手法の最新研究」についてポイントをピックアップし解説。

名著が推奨する資産配分

名著で紹介されているポートフォリオ

年齢別の資産配分計画

バートン・マルキール

| 年齢層(代) | 株式比率(%) | 債権比率(%) |

| 20~30代 | 75~90% | 10~25% |

| 40~50代 | 65~75% | 25~35% |

| 60代 | 45~65% | 35~55% |

| 70代 | 35~50% | 50~65% |

| 80歳以上 | 20~40% | 60~80% |

チャールズ・エリス

| 年齢層(代) | 株式比率(%) | 債権比率(%) |

| 20~30代 | 100% | 0% |

| 40代 | 85~100% | 0~10% |

| 50代 | 75~85% | 15~25% |

| 60代 | 70~80% | 20~30% |

| 70代 | 40~60% | 40~60% |

| 80歳以上 | 30~50% | 50~70% |

エリス氏自身は、80代の今でも株式に100%配分しているようです。

あなたのポートフォリオはいかがでしょうか。

私は株式100%配分です。

保有資産を公開しているのでご覧ください。(2022年08月14日時点)

-320x180.jpg)

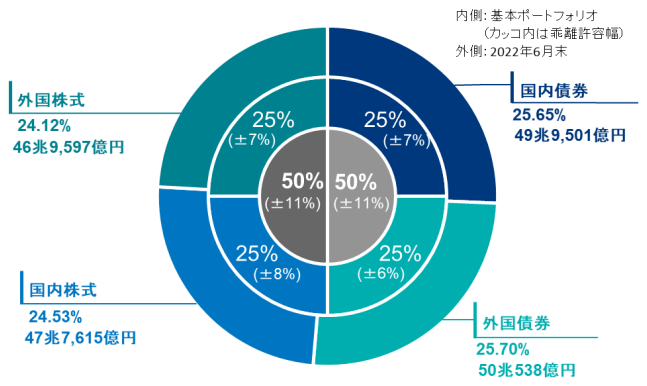

世界の機関投資家ポートフォリオ

GPIF(年金積立金管理運用独立行政法人)

ノルウェー政府年金基金

2022年上半期の資産配分

- 株式:68.5%

- 債券:28.3%

- 未上場不動産:3.0%

- 再生可能エネルギーインフラ:0.1

ノルウェー政府年金基金について詳しく解説していますのでご覧ください。

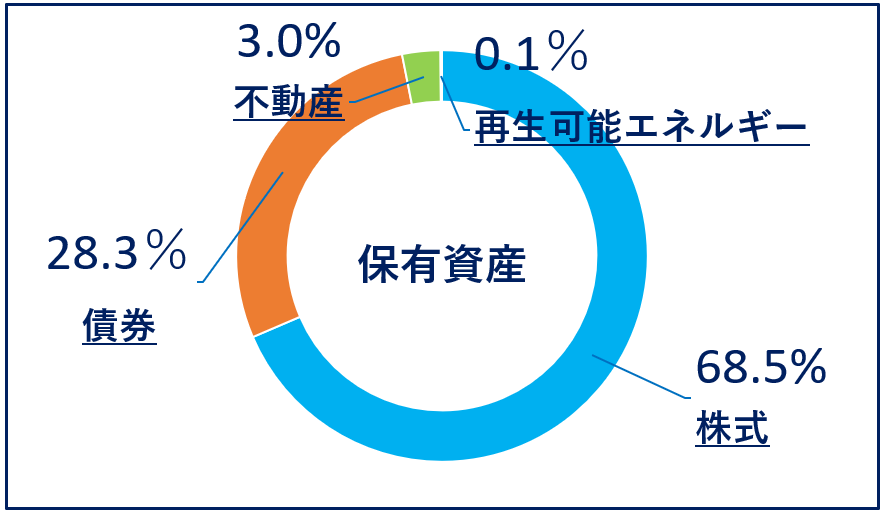

カルパース(米国最大の年金基金)

2021年目標ポートフォリオ

- 世界株式:50%

- 世界債券:28%

- 不動産:13%

- プライベートエクイティ(株式):8%

- 米国短期国債等:1%

以上ご紹介してきた通り、アセットアロケーションはリスク許容度や年齢、資産規模によっても最適なかたちが変わります。

調整力に優れたコア・サテライト投資

著者はコア・サテライト投資を推奨しています。

具体的な内容を説明します。

コア・サテライト投資とは

- コア(中核):パッシブ運用から得られるリターンを狙う

- サテライト(衛星):個別株・アクティブファンド・新興国株式・不動産・暗号資産から得られるリターンを狙う

パッシブ運用とは:

東証株価指数や日経平均株価などの特定の指標の動きに連動した運用成果をめざす投資手法。

市場平均並みの投資収益の確保を目標とするものです。

コア・サテライト投資のイメージ

大部分をパッシブ運用(インデックス)で確実に市場平均をとり、予算内で10倍株(テンバガー)を狙うアクティブ運用を目指すものです。

アクティブ運用とは:

市場平均(ベンチマーク)を上回ることを目標として運用する手法です。

コア・サテライト投資のメリット・デメリット

コア・サテライト投資のメリット・デメリット

| メリット | デメリット |

| コアとサテライト比率を自分なりに調整できる所 | 資産を一気に増やすことができない |

第4章:欲望をコントロールする

第4章「欲望をコントロールする」についてポイントをピックアップし解説。

人間は、喜びよりも損失を大きく評価する

ダニエル・カーネマン氏が2002年にノーベル経学賞を受賞した「プロスペクト理論」では以下の内容が提唱されています。

喜びの大きさよりも損失の大きさを2倍以上に評価する。

具体例をご紹介いたします。

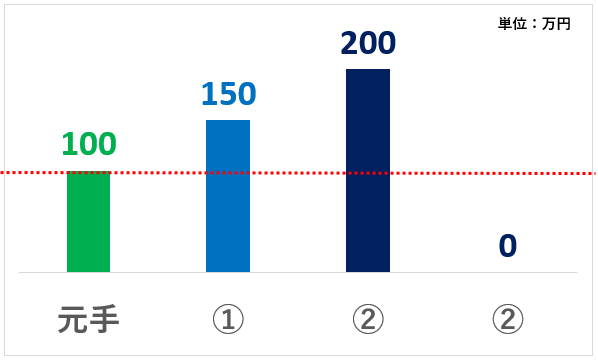

100万円を元手(もとで)にくじを引くとしたらどちらのくじを選択?

事例①②のどちらかを選択してみてください。

100万円をもとでにくじを引くとしたらどちらを選択?

- 確実に50万円をもらえるくじ

- 50%の確率で100万円もらえ、50%の確率で0になるくじ

グラフにすると以下になります。

確実に50万円もらえる①を選んだかたが多いのではないでしょうか。

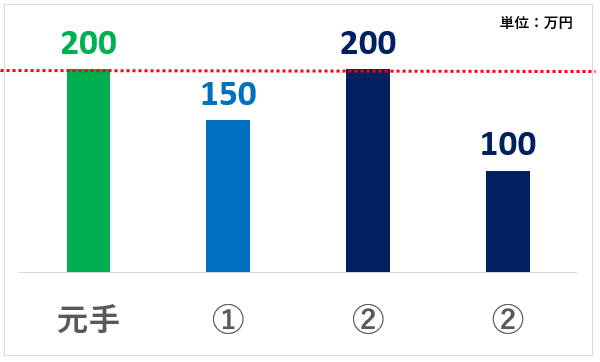

200万円を元手(もとで)にくじを引くとしたらどちらのくじを選択?

事例①②のどちらかを選択してみてください。

200万円をもとでにくじを引くとしたらどちらを選択?

- 確実に50万円を失うくじ

- 50%の確率で何も損をしないが、50%の確率で100万円を失うくじ

グラフにすると以下になります。

確実に50万円を失いたくないので、いちかばちか減らないかもしれない②を選んだかたが多いのではないでしょうか。

まとめ

事例1では、「確実に50万円増える」①を選んだ人が多く、事例2では、「50万円を損しない」②を選んだ人が多いのではないでしょうか。

事例1事例2とも期待値は同じ150万円

2つの質問とも本質は同じなのに、答えが変わってくるので、人間には合理性がないと判断できます。(個人差あり)

2つのバイアス

損失回避(極端に損失を嫌う)

①②の事例のように、利益は小さく確実に損失は大きく広げてしまい、「利少損大」になります。

極端にいうと10回勝って1回負けでも合計で負けることがあります。

参照点(勝手に基準を決める)

具体的には、株価見た(参照)ときを基準とし、高い安いと判断することです。

自分が参照した株価を参考にすることに根拠はありません。

同じ銘柄でも、適正価格は変わっていきます。

第5章:米国株は本当に儲かるのか?

コア・サテライト投資でコアとして投資する投資先・サテライトとして投資する投資先について考えていきます。

大半の投資家におすすめなのは「投資信託」の活用です。

投資信託には「インデックスファンド」と「アクティブファンド」があり、

上場している投資信託のことをETF(Exchange Traded Fund)と言います。

一般的には投資信託というと非上場の投資信託をさします。

投資信託がおすすめな2つの理由

- 少額から広く分散した投資ができる

- 手軽に買えないものも手軽に買える(不動産投資信託・海外資産・金・コモディティ)

投資信託とETFの違いを以下にまとめます。

| 投資信託 | ETF(上場) | |

| 上場・非上場 | 非上場 | 上場 |

| 取引可能時間 | 原則いつでも可能 | 証券取引所の取引時間 |

| 手数料 | 低い~高い | 低い |

| 信託報酬 | 低い~高い | 低い |

| 価格変動 | 1日1回 | リアルタイム |

| 購入場所 | 販売会社、証券会社、銀行など | 証券会社 |

投資信託を購入する際の注意点

- 購入時手数料がかからない「ノーロード」から選ぶ

- 売却時の手数料「信託財産留保額」がかからないものから選ぶ

コア投資の選択銘柄

投資のコアに置く資産は、長期で保有できる銘柄です。

細かな運用を行うのが困難な方や忙しい方は、放っておくコア投資だけでも十分です。

4つのコア投資先についてご紹介致します。

①世界に広く分散投資をするなら、以下の銘柄から選ぶのが王道です。

投資のコアにする銘柄(投資信託)の王道

- eMAXIS SLIM 全世界株式(オール・カントリー)

- SBI・全世界株式インデックス・ファンド

- 楽天・全世界株式インデックス・ファンド

投資のコアにする銘柄(ETF)の王道

- バンガード・トータル・ワールド・ストックETF(VT)

②アメリカを中心に投資をするなら、以下の銘柄から選ぶのが王道です。

投資のコアにする銘柄(投資信託)の王道

- eMAXIS SLIM 米国株式(S&P500)

- SBI・全米界株式インデックス・ファンド

- 楽天・全米界株式インデックス・ファンド

投資のコアにする銘柄(ETF)の王道

- バンガード・トータル・ストック・マーケットETF(VTI)

③日本以外の国を中心に投資をするなら、以下の銘柄から選ぶのが王道です。

投資のコアにする銘柄(投資信託)の王道

- ニッセイ外国株式インデックスファンド

- eMAXIS SLIM 全世界株式(除く日本)

- たわらノーロード先進国株式

④インカムゲイン中心に投資をするなら、以下の銘柄から選ぶのが王道です。

投資のコアにする銘柄(インカムゲイン)の王道

- VYM(バンガード・米国高配当株式ETF)

運用資産が1,000万円超えで考える投資先

運用資産が1,000万円以上になったら、インフレ対策として金を組み入れることがおすすめされています。

金という現物資産は他では代替できません。(有事の金)

金がおすすめな理由は以下のとおりです

- 世界的な量的緩和やマイナス金利時代にはインフレリスクが高まる

- 金はカントリーリスクがない

著者が保有する低コストで投資できる金(ETF)をご紹介

- IAU(iシェアーズ ゴールド・トラスト)

サテライト銘柄に何を選ぶか

サテライト投資ではコア以上に大きなリターンを狙うのが普通です。

サテライトとして投資する企業を探す方法をブログでご紹介しています。

企業の未来を予想するには

企業分析や株価分析は過去の情報を反映しているにすぎません。

企業の未来を予想するにはビジネスモデルを理解し、企業の将来について分析する必要があります。

「千年投資の公理」(バット・ドーシー著)で企業の将来性を見極める4つのポイントが紹介されています。

企業の将来性を見極める4つの方法

- 無形資産:ブランド・特許・行政の認可等、独自の地位を確立

- 乗り換えコスト:顧客がライバル製品・サービスに乗り換えるのが大変

- ネットワーク効果:ユーザーが増えるほど、製品・サービスの価値が上がる

- コスト優位性:規模や地理的優位性によるコストの障壁があるか

生の情報を投資に役立てる

伝説の投資家ピーター・リンチはアマチュアの強みをいかすことで、10倍株(テンバガー)を見つけることができると示しました。

個人投資家が注目する3つのポイント

- 家の周りや働いている業界を注意深く観察

- 店舗に行って状況を確認する

- 株主総会や社長が話す動画を見る

10倍株(テンバガー)の特徴

著者が200冊以上の投資書籍を読んだ10倍株の特徴

10倍株(テンバガー)の特徴を1つだけあげます

筆頭株主のカリスマ創業者がいる企業

まとめ

今回は「お金の名著200冊を読破してわかった!投資の正解」の重要な部分を抜粋しご紹介させていただきました。

投資方法はこれだ!という具体的な内容ではありませんでしたが、投資をするうえで重要な考え方を学べる一冊でした。

勉強になった部分まとめ。

本書の重要な部分を6つにまとめました

- r>g

- 投資はギャンブルではない

- 投資はミスをすくなくすることで勝てる

- 手数料の安い投資商品を選ぶ

- 世界の機関投資家のポートフォリオを参考にする

- コア・サテライト投資を推奨

本書を通して勉強したかたは、基本的な投資の考えかたを理解できたのではないでしょうか。

投資初心者には少し難しい内容も含まれていましたが、繰り返し読むことで理解できるようになると思います。

まだ投資(株・債権・不動産)などに投資をしていない方はr>gという公式があることを理解し、まずは投資を実践してみることをおすすめします。

すぐにはじめることが大切です。

を探す-640x360.png)